Kesilapan Kebanyakkan Peminjam

Tidak memahami isi kandungan Surat Tawaran Pinjaman Perumahan, mungkin juga tidak pernah membaca langsung.

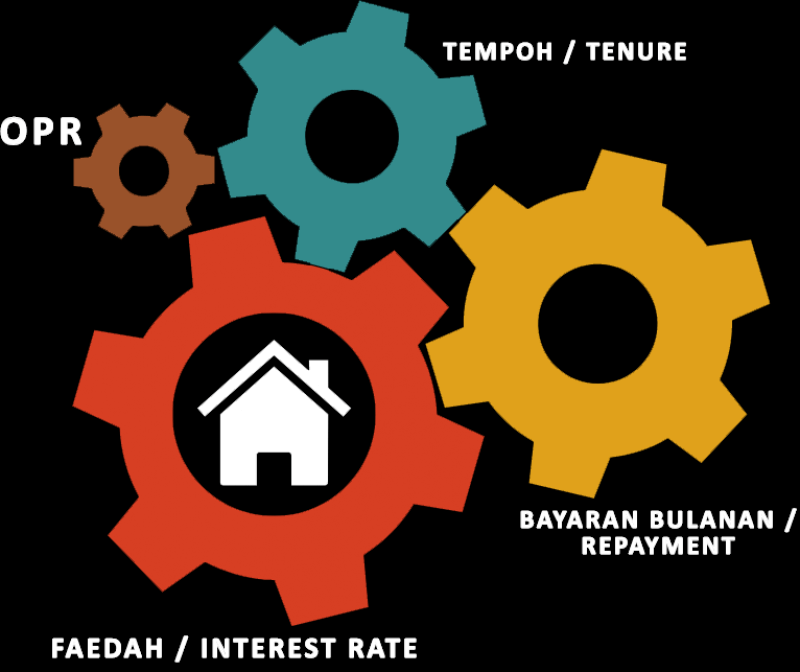

Tidak tahu BR, BLR, BFR, IBR , SBR…

Terlupa akan jadual pembayaran bulanan, adakah sama atau berbeza setiap tahun.

Tidak melihat penyata bank akaun perumahan.

Bayar lebih, bayar kurang atau terlepas bayaran.

Menganggap pinjaman perumahan adalah ‘urus dan lupa’.